Прокладаючи курс через труднощі

Хоча генеральні директори зберігають впевненість у майбутньому світової економіки, їхні погляди на те, що становить ризики для їхнього бізнесу, значно змінилися. Постійні зміни в глобальній політиці, динаміці торгівлі та в міжнародних відносинах вимагають від генеральних директорів нового рівня стійкості. Вони переосмислюють свої стратегічні пріоритети, зосереджуючись на розвитку генеративного штучного інтелекту (ШІ), на управлінні талантами та високих очікуваннях зацікавлених щодо ESG – екологічних та соціальних питань та корпоративного управління.

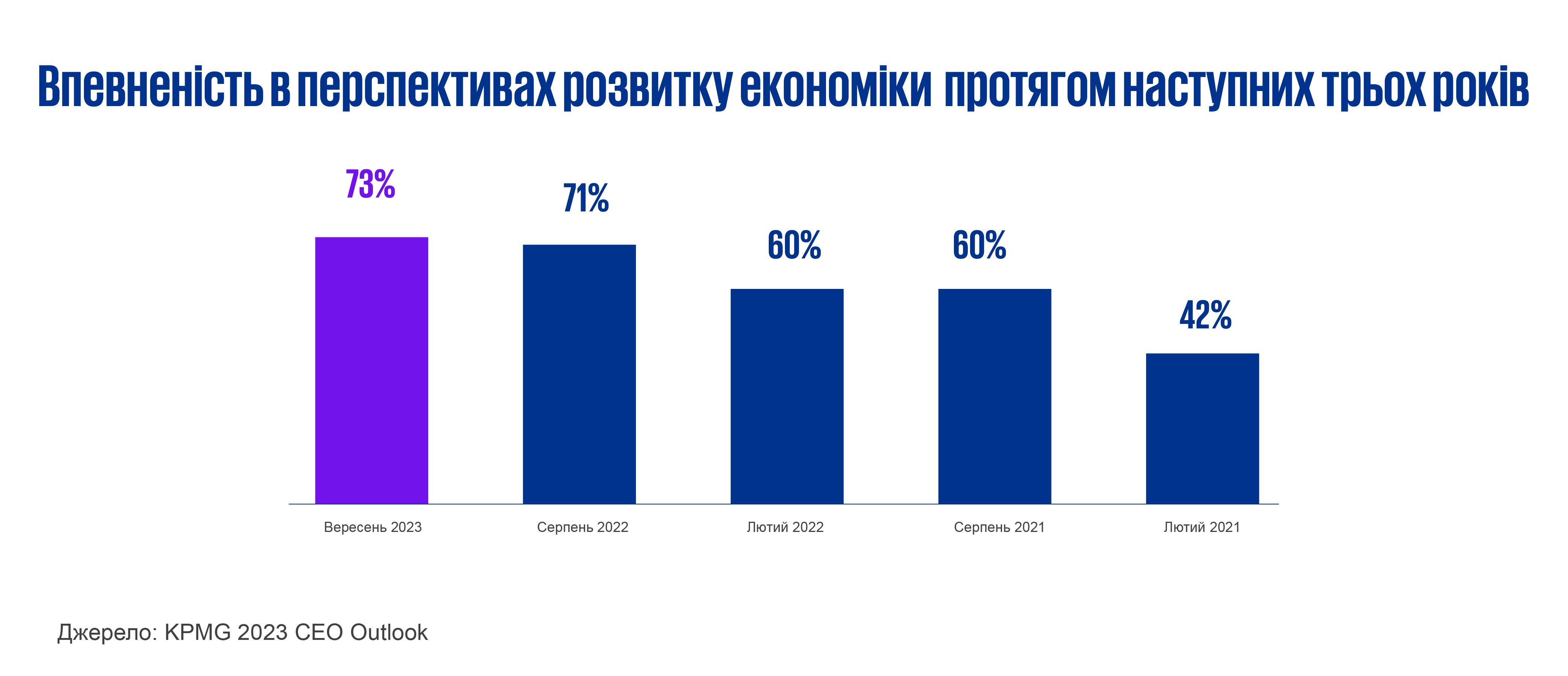

Економічний прогноз

Цілеспрямоване лідерство для зростання в умовах невизначеності

Впевненість у світовій економіці залишається загалом незмінною з року в рік, перевищуючи рівні довіри, що існували до пандемії COVID-19. Майже три з чотирьох опитаних генеральних директорів (73 %) впевнені в перспективах розвитку економіки протягом наступних трьох років (порівняно з 71 % минулого року). Це відображає очевидну стійкість і колективну спрямованість на те, щоб повернути світ на траєкторію сталого довгострокового зростання. Проте впевненість генеральних директорів у перспективах зростання власної компанії знаходиться на мінімальному рівні за останні три роки: на початку 2020 року 85 % генеральних директорів були впевнені в перспективах зростання своєї компанії, порівняно з 77 % цього року.

Це супроводжується значною зміною поглядів генеральних директорів на ризики для зростання свого бізнесу. Сьогодні генеральні директори вважають геополітику та політичну невизначеність найбільшими ризиками для розвитку своїх компаній - чи то присутність компанії в зоні конфлікту чи спроби налагодити порушені ланцюги постачання та керувати коливаннями цін. Ця зміна говорить про те, що генеральні директори усвідомлюють, що геополітичний ризик - це не лише короткострокове міркування. У геополітично фрагментованому світі генеральні директори часто стають де-факто політичними гравцями. Їхній підхід має винести політику на порядок денний засідань рад директорів, а також створити стратегію щодо геополітичних ризиків, яка включає спеціалізовану аналітику, сценарне планування та стрес-тестування.

Генеральні директори стикаються з короткостроковими перешкодами для забезпечення зростання протягом наступних 12 місяців. Наприклад, більш ніж три з чотирьох директорів (77 %) сказали, що зростання процентних ставок і посилення вимог монетарної політики можуть продовжити будь-яку потенційну або поточну рецесію, а 77 % вважають, що зростання вартості життя протягом наступних трьох років негативно впливатиме на процвітання їхньої організації.

Вирішуючи ці проблеми та реагуючи на виклики, генеральні директори визнають, що демонстрація особистої чесності є ключем до побудови довіри: більшість із них (71 %) заявили, що готові будуть продати прибуткову частину свого бізнесу, якщо це завдаватиме шкоди їхній репутації. Оскільки геополітичні питання все частіше з'являються на порядку денному рад директорів, 61 % респонденти заявили, що займуть публічну позицію з політично чи соціально спірного питання, попри занепокоєння членів рад директорів.

Проривні технології

Поява і етика використання штучного інтелекту

Штучний інтелект трансформує практично кожну сферу людської діяльності і впроваджується у все більше і більше аспектів повсякденного життя, бізнесу та суспільства. У міру того, як такі інструменти, як Bard і ChatGPT, набувають популярності, керівники світових компаній все частіше визнають безмежний потенціал генеративного ШІ, інвестують та вивчають ці технології.

Генеральні директори світових компаній вважають штучний інтелект головним інвестиційним пріоритетом. Опитування свідчить, що 70 % керівників інвестують значні кошти в генеративний ШІ, вважаючи його своєю конкурентною перевагою в майбутньому, причому більшість (52 %) очікують на повернення своїх інвестицій протягом трьох-п’яти років. Головною перевагою впровадження генеративного ШІ в організації (22 %) було названо підвищення прибутковості.

Згідно з даними нашого нещодавно опублікованого звіту KPMG global tech report, 55 % організацій заявили, що прогрес у сфері автоматизації затримується через їхнє занепокоєння тим, як системи ШІ приймають рішення.

Незважаючи на готовність продовжувати свої інвестиції, учасники опитування визнають, що нові технології можуть створювати ризики, які слід враховувати: 57 % респондентів вважають етичні виклики головною проблемою впровадження генеративного ШІ, використання якого не врегульоване належним чином. З посиленням контролю та регулювання ШІ, організаціям можуть знадобитися політики та практики, які вони зможуть сміливо доводити до співробітників та застосовувати.

Крім того, генеральні директори стурбовані тим, як технології штучного інтелекту підвищили ризики кібербезпеки. Незважаючи на те, що ШІ може допомагати у виявленні кібератак, 82 % вважають, що він також може спричинити нові небезпеки, надаючи конкурентам нові стратегії атак. І попри всю увагу, яка приділяється питанням кібербезпеки за останні кілька років, більше чверті (27 %) респондентів вважають, що вони все ще не підготовлені до можливої кібератаки (проти 24 % у минулому році), однак більше половини (53 %) стверджують, що вони готові протистояти загрозам.

Важливо, щоб генеральні директори брали на себе ініціативу, забезпечуючи впровадження в своїх організаціях відповідальних, надійних фреймворків ШІ, зосереджуючись на захисті та ефективному управлінні.

Таланти

Еволюція та зміна пріоритетів у роботі з командами

Цьогорічний складний глобальний ландшафт підкреслює тиск, який відчувають генеральні директори, приймаючи рішення щодо багатьох важливих питань, зокрема щодо підтримки та залучення талантів впродовж наступних трьох років.

Варто зазначити, що генеральні директори у світі непохитно висловлюють про свою підтримку «допандемічних» форматів роботи. Причому більшість респондентів (64 %) очікують повного повернення персоналу до офісів впродовж трьох років. Ці думки узгоджуються з поглядами, висловленими директорами в межах дослідження CEO Outlook 2022 року. Більше того, 87 % опитаних генеральних директорів кажуть, що вони, швидше за все, винагороджуватимуть співробітників, готових повернутись до офісу, сприятливими завданнями, підвищенням оплати праці або просуванням по службі.

Ця думка підкреслює стійкість традиційного офіс-центричного мислення серед генеральних директорів. Це відбувається на тлі дебатів навколо гібридного режиму роботи, який в останні три роки мав, в цілому, позитивний вплив на продуктивність праці і має сильну підтримку співробітників, особливо працівників молодого покоління. Оскільки організації продовжують реалізовувати свої плани повернення в офіс, дуже важливо, щоб лідери дотримувалися довгострокової перспективи, яка охоплює ціннісну пропозицію для співробітників і враховує їхні міркування та потреби, щоб забезпечити розвиток і підтримку талантів.

Попри широке визнання важливості інклюзивності, різноманітності та рівності (IDE), темпи прогресу продовжують викликати занепокоєння. Дві третини респондентів (66 %) стверджують, що темпи прогресу у сфері інклюзивності та різноманітності у бізнес-середовищі є надто повільними, а переважна більшість лідерів (72 %) кажуть, що досягнення різноманітності на роботі вимагає змін на рівні вищого керівництва.

ESG

Фокус на стратегічних інвестиціях в ESG для створення цінності

Керівники компаній дедалі частіше визнають, що ESG є невід'ємною частиною їхньої корпоративної стратегії, яка допомагає забезпечити стійкість компаній та їхнє довгострокове зростання навіть в умовах численних геополітичних та економічних викликів.

Незважаючи на поляризовані дебати навколо терміну "ESG", генеральні директори визнають, що він залишається невід'ємною частиною їхніх бізнес-операцій та корпоративних стратегій і застосовують підхід, більш орієнтований на результат. Понад дві третини (69 %) респондентів повністю впровадили ESG-програми у свій бізнес для досягнення додаткової прибутковості. Важливо також відзначити, що 35 % генеральних директорів повідомили, що вони змінили мову, якою вони комунікують щодо ESG-питань, як всередині компанії, так і за її межами, що відображає зміни в діалозі про ESG і сигналізує про тенденцію до визначення пріоритетних сфер, які мають найбільше значення для їхніх організацій.

Хоча керівники світових компаній вважають, що їм потрібно ще кілька років, щоб побачити окупність своїх інвестицій в ESG, вони визнають важливість цього напряму для їхніх клієнтів і для їхнього бренду. Майже чверть опитаних (24%) вважають, що протягом наступних трьох років ESG матиме найбільший вплив на їхні відносини з клієнтами, а ще 16% вважають, що це допоможе підсилити репутацію їхнього бренду.

Генеральні директори світових компанії уважно стежать за новими правилами та змінами в політиці, коли йдеться про ESG. Незважаючи на це, 68 відсотків вказують на те, що досягнутий ними на сьогодні прогрес у сфері ESG недостатньо значний, щоб задовільно пройти потенційну перевірку з боку зацікавлених сторін або акціонерів. Складність балансування між прогресом та зростанням бізнесу ще більше підтверджується нашим звітом під назвою ESG Assurance Maturity Index, в якому більше половини керівників вищого рівня, які вважають себе готовими до перевірки з питань ESG, заявили, що їм було складно збалансувати цілі гарантування з очікуваннями акціонерів щодо прибутку.

Огляд можливостей для зростання

Технології

Впроваджуйте генеративний ШІ етично, з максимальною користю для вашого бізнесу та з урахуванням потреб ваших співробітників і клієнтів.

Постійно відстежуйте стратегії кібератак, щоб ви та ваші співробітники не наражали бізнес на небезпеку.

Персонал

Коли мова йде про бажання співробітників працювати в гібридному або віддаленому режимі, розглядайте це питання в довгостроковій перспективі, щоб забезпечити розвиток і підтримку талантів.

Задавайте тон "згори". Вище керівництво повинно зробити IDE пріоритетом, встановити реальні цілі, фінансувати ініціативи та призначити керівників, які будуть керувати програмами з чіткою підзвітністю.

ESG

Позиціонуйте ESG як рушійну силу для створення цінності, коли йдеться про зростання бізнесу, а не як ризик, яким потрібно управляти. Нові можливості відкриваються, коли ESG розглядається в контексті зростання.

Слідкуйте за змінами в регулюванні ESG, щоб підтримувати репутацію бренду вашого бізнесу та відносини з клієнтами.

Сфокусуйте інвестиції в ESG на сферах, що відповідають вашим цінностям та цінностям компанії.

Методологія

Інформація про дослідження KPMG CEO Outlook, проведене у 2023 році

Дев’яте видання KPMG CEO Outlook в якому взяли участь 1325 генеральних директорів у період з 15 серпня по 15 вересня 2023 року, надає унікальне розуміння мислення, стратегій і тактик планування генеральних директорів.

Усі респонденти керують компаніями, що мають річний дохід більше 500 млн доларів США, а третина опитаних компаній мають річний дохід понад 10 млрд доларів США. До опитування були залучені лідери з 11 ринків (Австралія, Канада, Китай, Франція, Німеччина, Індія, Італія, Японія, Іспанія, Великобританія та США) та 11 ключових галузей (управління активами, автомобільна промисловість, банківська справа, споживчі товари та роздрібна торгівля, енергетика, інфраструктура, страхування, медичні та біологічні науки, виробництво, технології та телекомунікації).

ПРИМІТКА: Деякі показники у відсотках в сумі можуть не складати 100% у зв'язку з округленням.

Чому KPMG?

Попередній аналіз ваших потреб

Інвестування вашого часу лише в актуальні для вашого бізнесу теми

Можливість обрати повний курс або лише необхідну частину

Тренінги проводять тренери-практики, які знають специфіку вашого бізнесу

Пояснення на реальних прикладах

Для вашої зручності ми можемо проводити тренінги як на локації KPMG, так і у вас в офісі або онлайн

Можливість додаткової післятренінгової підтримки, інструменти менторингу або коучингу