KPMG安侯建業聯合會計師事務所今(15)日發表《2022全球半導體產業大調查》。此報告探討了2022年全球半導體產業,在營運與財務面的期望、應用與產品上的擴展、關鍵產業議題與企業重點策略等。調查報告顯示,儘管全球半導體產業正面臨供應鏈挑戰,產業領導者對財務與營運的信心指數仍創下歷史新高。

關鍵發現 – 供需失衡為企業挑戰,人才與勞動力策略至關重要

- 95%的領導者預期未來一年企業營收將增長,並有超過三分之一(34%)預期其營收漲幅將超過20%。

- 56%的領導者認為晶片短缺需至2023年方能結束;另外有42%的領導者認為晶片短缺會在2022年底結束。

- 美國半導體產業65%的高階主管偏向保守, 認為供需失衡將延續至2023年。

- 將近9成的產業領導者認為其全球勞動力將在2022年增長,預測增長的領導者比例比去年增加近40%。

KPMG全球半導體產業負責人Lincoln Clark表示,在供應鏈與人才的不利因素下,預計2022半導體產業仍將創造超過6,000億美元的歷史新高營收,隨著經濟壓力減弱,未來幾年對產業成長的信心可能會持續增強。

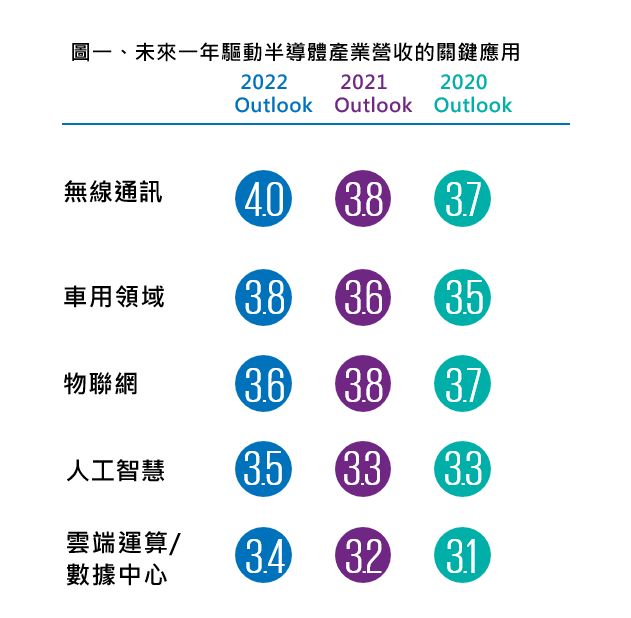

依據調查報告彙整,未來三大重要發展方向:

- 無線通訊:無線通訊是目前半導體產業最重要的營收動能,包含5G基礎設施、智慧型手機、其它行動裝置等。

- 車用領域應用:產業領導者認為,車用領域將成為驅動半導體產業營收的次要項目。

- 物聯網:物聯網在過去被認為是驅動產業營收的第一項目,然而現在已跌至第三位,次於無線通信與車用領域應用。

車用領域的發展驅動半導體產業營收,但仍需面對供應鏈挑戰

半導體產業對車用市場的前景十分有信心,即使如此,車用領域仍需持續面對供應鏈困境,相關報導說明,有些人認為需到2025年,整體車用市場方能回復疫情之前或晶片短缺前的規模。即使車用市場面臨短期壓力,KPMG預期車用半導體市場將會於未來20年成長四倍達到2000億以上的市場規模。

全球半導體產業併購將更加積極,企業布局將朝向終端市場發展

KPMG科技、媒體與電信產業協同主持會計師鄭安志指出,半導體產業是全球互聯經濟中最重要的部分,支撐著許多產業的應用發展,持續性的需求使全球半導體產業重新受到關注,預計未來幾年將出現大幅成長與企業併購活動。因此,面對併購熱潮,全球半導體產業的下一步,除了適當的評估併購的風險與報酬外,也需要在企業內部明確的訂定併購指導原則,釐清併購技術/IP、人才、產能的優先順序。鄭安志也表示,2022全球半導體產業布局將圍繞終端市場,並且對其供應鏈進行相關投資。報告中說明,不僅有53%的產業專業人士認為,企業會朝向終端市場發展,另因應多樣化與瞬息萬變的市場需求,在未來12個月,約有60%的企業期望並規劃使其供應鏈能多樣化發展及彈性調整。

勞動力需求高,台灣半導體發展全球關注

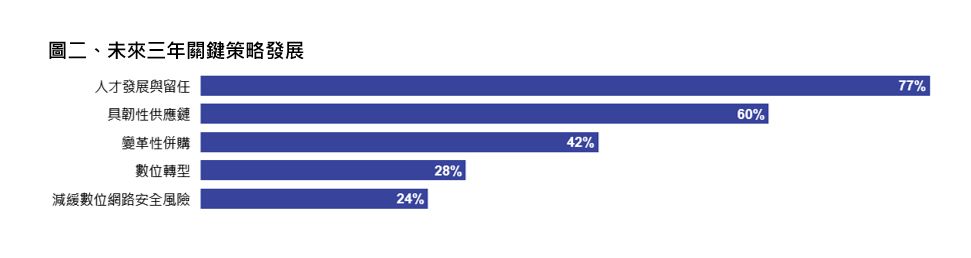

根據調查報告顯示,半導體產業高階主管的首要營運策略仍是人才發展與留任,許多受訪者表示擔心科技業巨頭會將人才帶走,也有約19%的受訪者將非傳統晶片開發商視為嚴重的競爭威脅。近幾年來,本業非半導體產業的公司也開始研發自己的晶片,讓本就人才短缺的半導體產業面臨更大的衝擊。約有88%的半導體企業預期於未來一年全球勞動力數量將大增,因此人才發展與留任策略就非常重要。

報告中提到,全球產業專業人士最關心的地緣政治因素依序是,台灣在全球半導體產業供應鏈的重要地位、晶片技術與智慧財產權的國有化,以及關稅與不斷更新的貿易協定等議題。人才短缺的議題不單影響半導體產業,若持續短缺,半導體產業也可能轉向其他科技業爭奪人才。