As últimas duas décadas trouxeram desafios profundos em todas as dimensões do negócio bancário. Entre outros marcos, destacam-se (i) a crise financeira global e as respostas no plano regulatório e na política monetária e o consequente período de taxas de juro baixas e até negativas, (ii) a adoção acelerada de novas tecnologias e reestruturação dos modelos de negócio bancário tradicional (eg. pagamentos digitais), e claro (iii) o choque pandémico e os recentes conflitos armados.

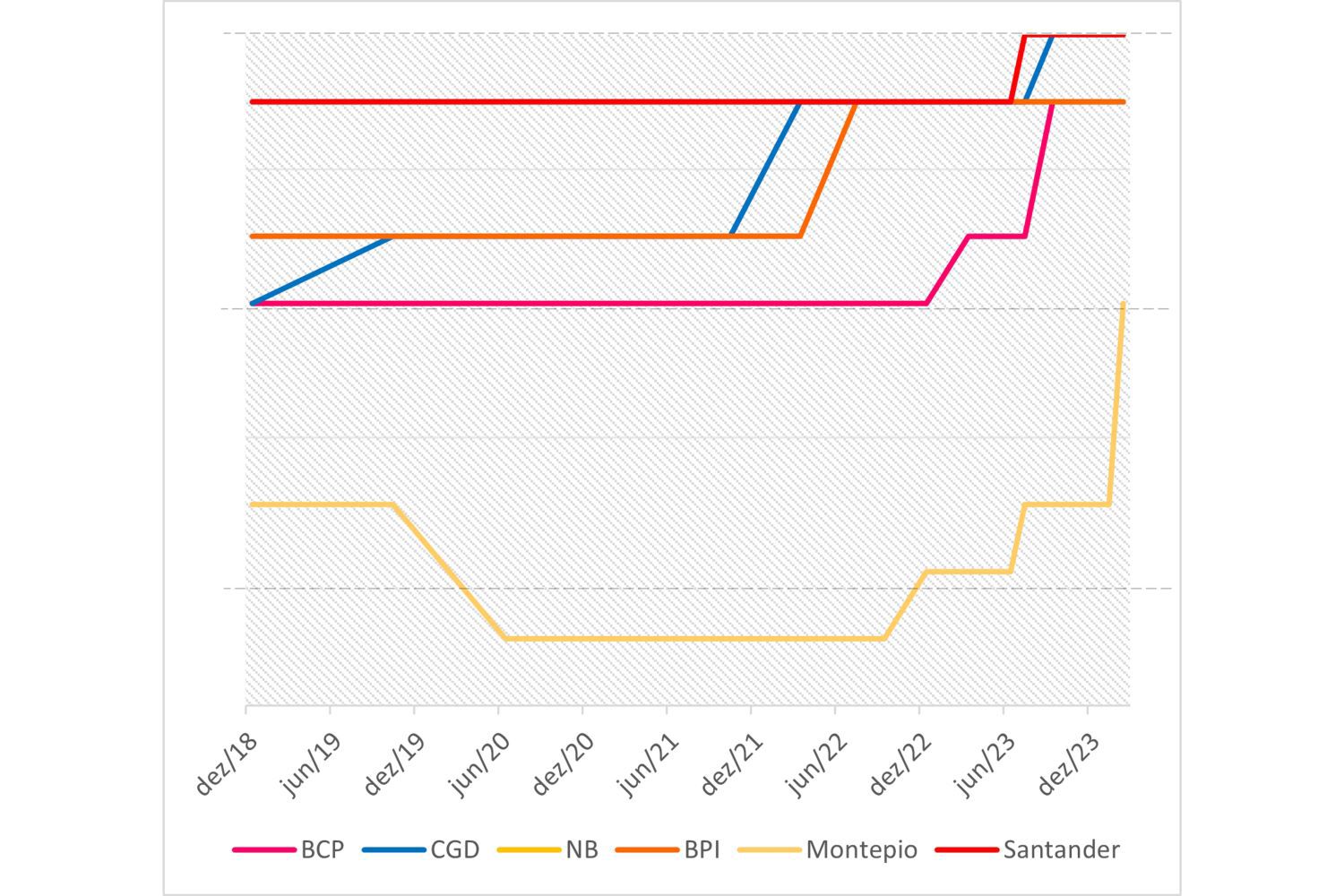

Durante este período, a resposta dos bancos portugueses foi firme e muito positiva, traduzida numa melhoria considerável nos seus rácios de capital e liquidez, e na redução significativa do nível de alavancagem e dos ativos não produtivos. Na sequência do pós-pandemia e da guerra na Ucrânia verificou-se o ressurgimento de inflação, despoletando uma inversão da política monetária e aumento das taxas de juro, contribuindo para uma melhoria muito relevante da rentabilidade do setor nos últimos dois anos. (gráfico 1)

Apesar dos bons níveis de solidez e rentabilidade que as instituições apresentaram em 2023, o futuro traz desafios de grande relevância para a sua performance, relevância e resiliência:

- Aumento do risco de crédito, consequência da maior pressão financeira sobre empresas e famílias e que será agravado pela transmissão a Portugal dos riscos e debilidades verificadas em algumas economias europeias (eg. desaceleração da atividade económica na Alemanha e no Reino Unido).

- Maior agressividade concorrencial entre instituições incumbentes e tradicionais, considerando eventos conjunturais (redução verificada nos volumes de crédito e depósitos verificada em 2023 (ver caixa 1)) bem como tendências de longo prazo associadas à transformação da dinâmica de mercado.

- Maior relevância de agentes não tradicionais no mercado das instituições financeiras. Se por um lado os neo banks, fintechs e insurtech continuarão – depois de um período de maior cautela na alocação de capital a estas iniciativas – a aprofundar a sua posição em alguns segmentos de negócio específicos (eg. pagamentos, asset management) e a alargar a sua atuação para outros (eg. mediação e intermediação de crédito e originação de crédito); por outro, espera-se um aprofundar da tendência verificada de transferência de volumes massivos de ativos do setor financeiro para fundos soberanos, fundos de pensões e private equity houses.

- A introdução de uma agenda de sustentabilidade e o papel catalisador que se espera que as instituições financeiras desempenhem na prossecução dos objetivos ESG (Environmental, Social & Governance), através do seu papel de intermediação e alocação de recursos na economia. A introdução pela EBA (European Banking Authority) de guidelines para a gestão de riscos ESG arrastará alterações profundas nas diferentes dimensões dos modelos de negócio dos bancos, muito para além do que é hoje verificado.

- A constante evolução das tecnologias obriga a contínuos e significativos investimentos para assegurar a relevância, qualidade, competitividade e segurança dos serviços das instituições financeiras, bem como a sua eficiência e capacidade de gerir efetivamente os riscos da atividade. A título de exemplo, considere-se a DORA (Digital Operational Resilience Act) que foi recentemente aprovada e entrará em vigor em menos de um ano e a introdução da Artificial Intelligence Act pela União Europeia.

- Atrair e motivar colaboradores é essencial para o rejuvenescimento e renovação dos quadros bancários e com o perfil de competências necessário à execução da estratégia será mais um desafio de enorme exigência para as instituições financeiras num mercado de trabalho que tem sido exportador de talento.

O nível de taxas de juro tende a normalizar e ao setor continuará a ser exigida grande capacidade de inovação e adaptação para que possa responder aos desafios que se colocam num contexto político e económico, global e nacional, ainda marcado por uma enorme incerteza.

Gráfico 1: Evolução das notações de rating da Fitch para alguns dos bancos portugueses

fonte: FITCH

Caixa 1: Redução do volume de financiamento bancário

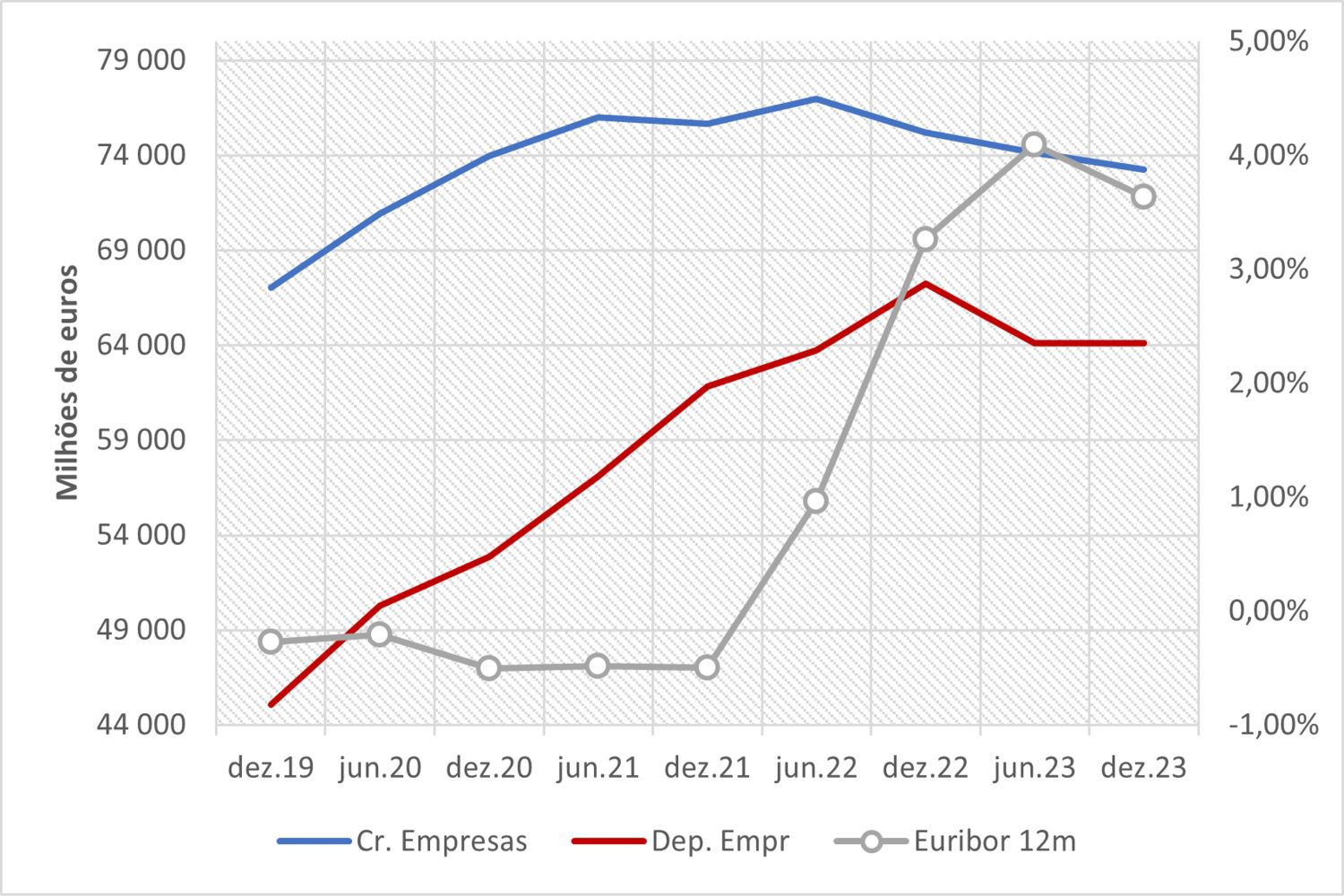

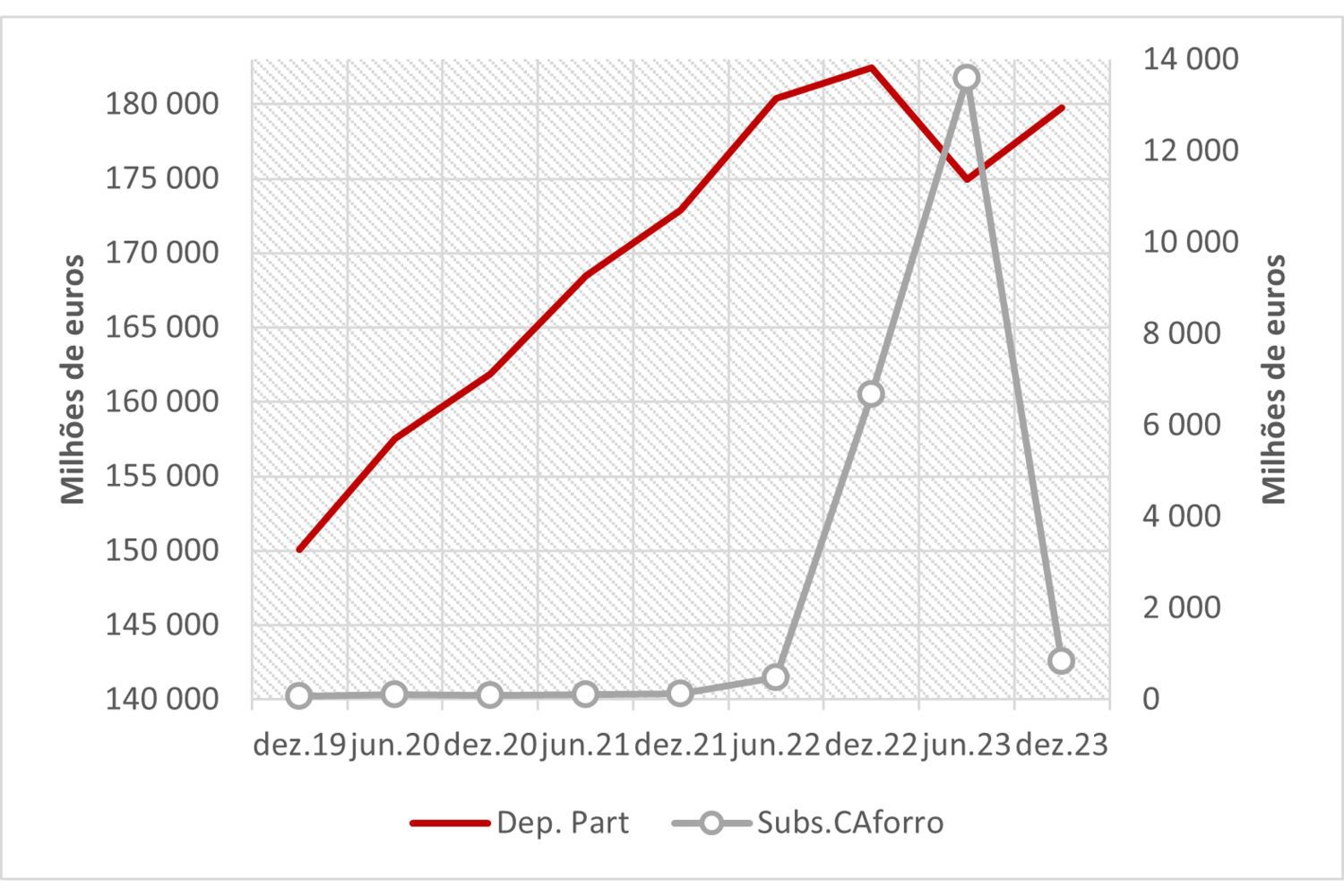

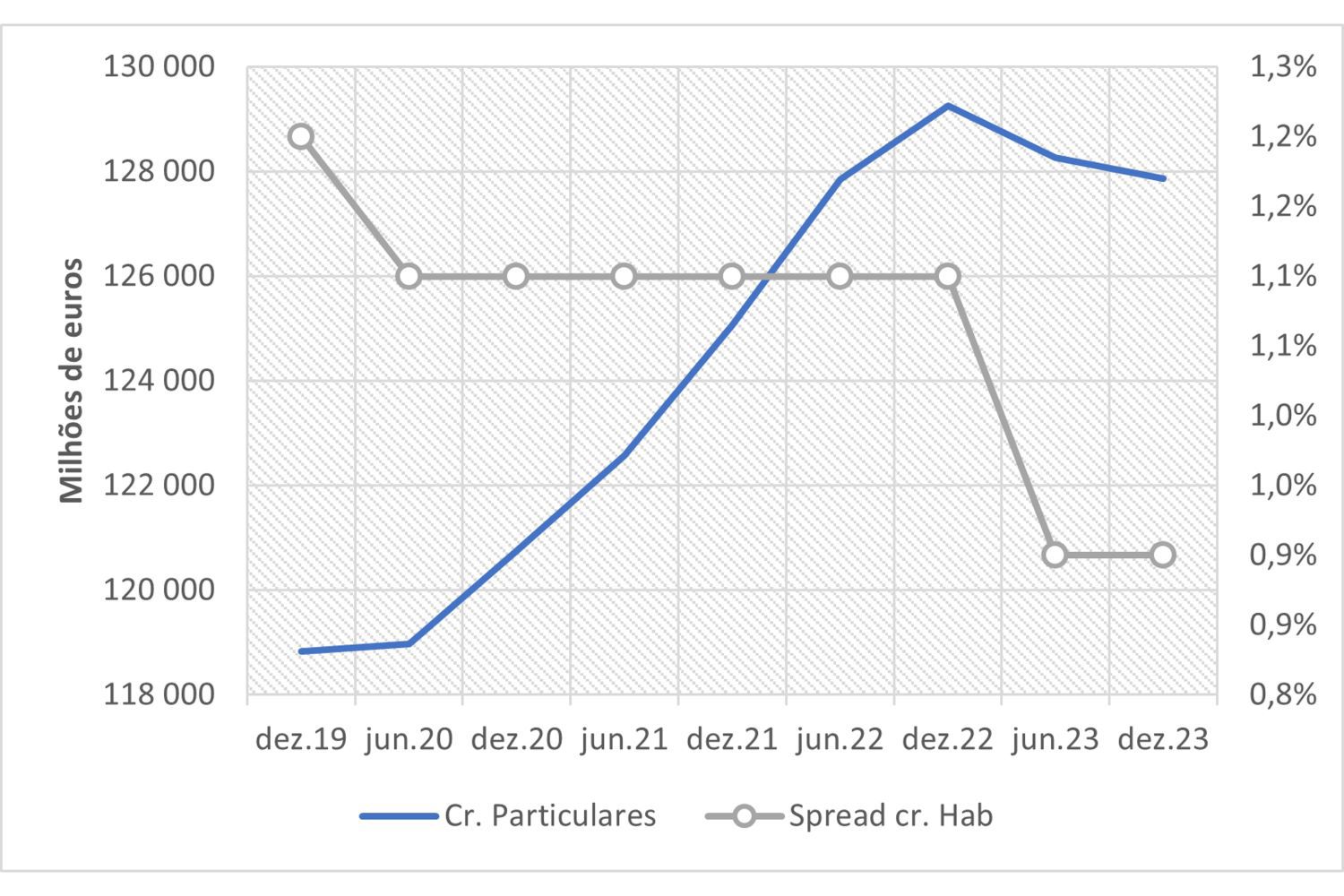

Com a normalização do cenário de taxas de juro verificou-se (i) uma redução do volume de financiamento bancário, em resultado da menor procura de crédito por parte de clientes e pelo reembolso antecipado de crédito, e (ii) uma redução do volume de depósitos de clientes particulares (primeiro semestre de 2023), resultado da transferência de fundos para certificados de aforro e do reembolso antecipado de crédito. Neste contexto de redução de procura de crédito por famílias e empresas, os bancos têm respondido com uma postura de maior agressividade comercial (gráficos 2, 3 e 4).

Gráfico 2: Evolução do volume de crédito e depósitos de empresas e da Euribor a 12 meses

fonte: Banco de Portugal

Gráfico 3: Evolução do volume de depósitos de particulares e a subscrição líquida de certificados de aforro

fonte: Banco de Portugal, IGCP

Gráfico 4: Evolução do volume de crédito e do spread de crédito à habitação

fonte: Banco de Portugal

Artigo de Rodrigo Lourenço, Partner de Advisory, a 22 de março no ECO.