外部環境変化に即した退職給付制度の検討

本稿は、人材戦略と退職給付制度を連動させる重要性、人的資本経営を実践するためのジョブ型人事制度、シニア人材活用や確定拠出年金の拠出限度額見直しなどに関する留意点について解説します。

本稿は、人材戦略と退職給付制度を連動させる重要性、人的資本経営を実践するためのジョブ型人事制度、シニア人材活用や確定拠出年金の拠出限度額見直しなどに関する留意点について解説します。

新卒一括採用、終身雇用、年功序列型賃金に代表される日本型の雇用システムは、かつてはビジネスモデル、経営戦略に合っていて企業価値向上に貢献してきました。しかし、ビジネスをとりまく外部環境の大きな変化により、ビジネスモデルや経営戦略と人材戦略が連動できていない状況も見られます。そのようななか、経営戦略と人材戦略との連動を通じ、人的資本および企業価値を向上させる人的資本経営が重要となっています。本稿は、人材戦略と退職給付制度を連動させる重要性、人的資本経営を実践するためのジョブ型人事制度、シニア人材活用や確定拠出年金の拠出限度額見直しなどに関する留意点について解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT 1

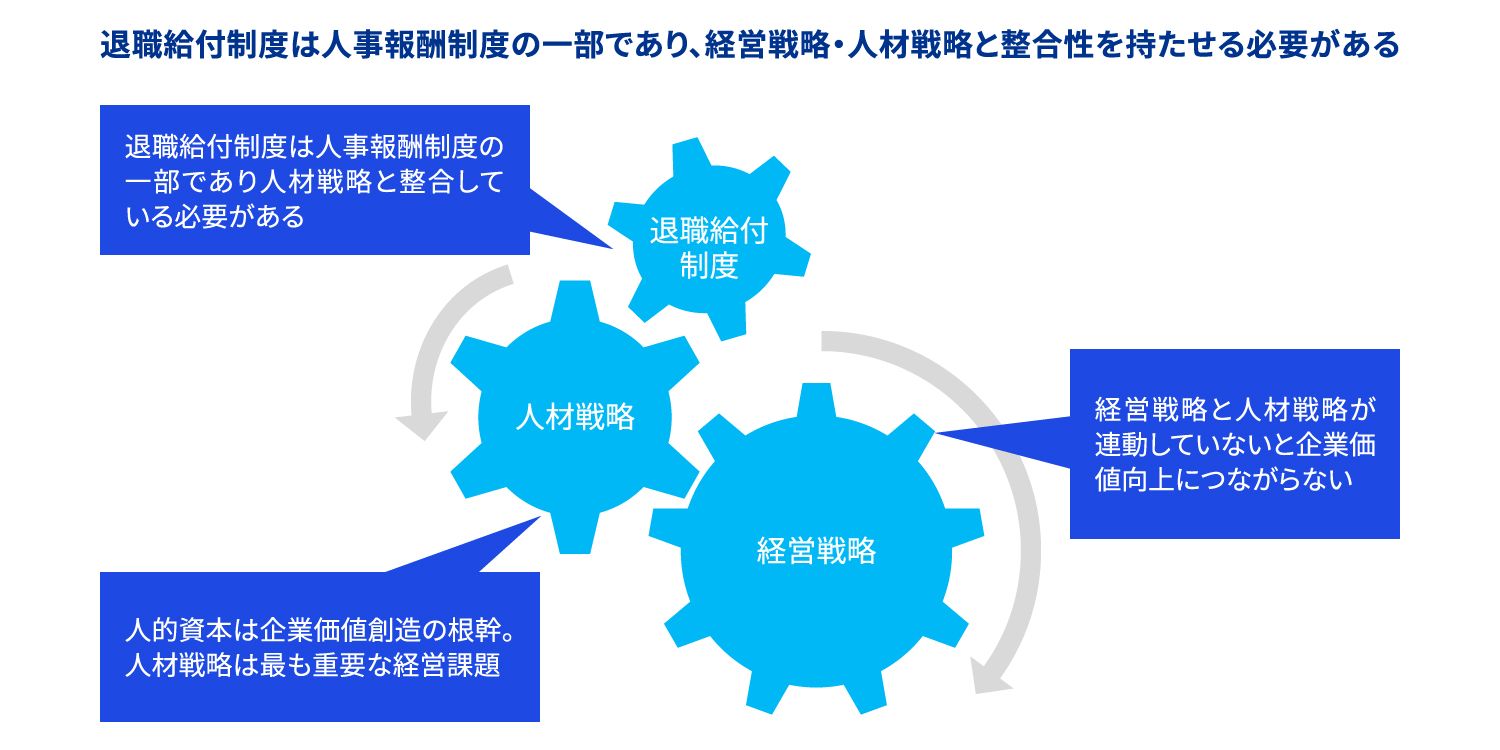

退職給付制度は人事報酬制度の一部であり、経営戦略・人材戦略と整合性を持たせる必要がある。

POINT 2

退職給付制度は賃金等と比べて仕組みが複雑でわかりにくいため、人材戦略策定上後回しにならないよう退職給付制度も含め人材戦略を検討する必要がある。

POINT 3

人事評価・報酬制度戦略と連動した退職給付制度設計(外部採用、ジョブ型、シニア人材活用との整合性など)が今後重要になると考えられる。

POINT 4

報酬制度に基づく給与や賞与を、人的資本を増やすための投資だとすれば、退職給付費用も人への投資である。退職給付制度を労使ともに見える形にして、従業員が安心して働き、さらに仕事のモチベーションを上げる制度にしていくことが重要である。

ハイライト

Ⅰ人的資本経営と退職給付制度

経営戦略と人材戦略を連動させることを通じて、人的資本および企業価値を向上させる人的資本経営が重要となっています。一方、人材マネジメントの課題として人材戦略が経営戦略に紐づいていないこともありますので、人材戦略と経営戦略との連動が大きな課題と言えます。そして、退職給付制度も人事報酬制度の一部であり、退職給付制度設計を人材戦略に連動させることで企業価値の向上につながると考えられます。

1. 退職給付制度をなぜ提供するか?

退職給付制度を提供する理由は、従業員に働く意欲を高めてもらい、安心感をもって働いてもらうことだと考えます。また、退職給付制度の確定給付企業年金(DB年金)の積立状況などを従業員へ定期的に提供するとともに、従業員に対するライフプラン教育を向上させる方策などを通じて、企業と従業員の間のコミュニケーションを促進することも、従業員のモチベーションアップに有効と考えます。退職給付制度は、人事報酬制度の一部として、人的資本への投資という視点を持つことが重要です。

2. 経営戦略と人材戦略との連動

退職金の起源は、江戸時代にはじまった「のれん分け」と言われます。店のために安い給金で一生懸命働き、店に大きな貢献をした奉公人に店の名を持たせ独立させます。労働基準法もない世界ですから非常に厳しい労働環境ではありましたが、滅私奉公の先に自分の店を持てるというのは奉公人にとって大きなモチベーションになったのではないでしょうか。店の主人にとっても自社ブランド拡大という経営戦略が実現できるとすれば、経営戦略と人材戦略が連動し企業価値を向上させた1つの事例と考えることもできます。

戦後の高度経済成長期においては、新卒一括採用、終身雇用、年功序列型賃金に代表される日本型の雇用システムを通じた人材戦略は、当時のビジネスモデルおよび経営戦略に連動しており企業の発展や価値向上に貢献してきました。

しかし、近年のビジネス環境の大きな変化により経営戦略と人材戦略が連動できていない状況も多いのではないでしょうか。

3. 人材戦略と退職給付制度

それでは、人材戦略と退職給付制度をどのように連動させていけばよいのでしょうか。ビジネスモデルや経営戦略は各社さまざまですので、人材戦略も企業によって異なりますが、まずは経営戦略の目標を達成するうえで重要となる人材に関する検討課題を特定します。

重要な人材に関する検討課題としては、たとえば、事業戦略上デジタル化が急務の企業ではデジタル人材の獲得や育成が考えられます。また、事業ポートフォリオの転換が課題になる企業では、従業員のリスキリング・スキルシフトや部門を超えた再配置が考えられます。

このような戦略の実践に必要な人材や組織構築を支えられるように、人事報酬制度・退職給付制度を整備していきます。人的資本経営の実践プロセスには、現状分析、体制構築、プロセス/データ管理などの基盤整備、開示など多くの課題がありますが、今回は人材戦略を実践するための退職給付制度の設計のあり方に絞って次章で説明していきます。

図表1 経営戦略と人材戦略との連動

出所:KPMG作成

Ⅱ人材戦略実践のための退職給付制度見直し

1. ジョブ型人事制度への対応

長期勤続であるほど退職給付の金額が大きい、勤続20年未満で自己都合退職すると退職給付の金額が削減される場合など、かつての日本型雇用システムで機能した仕組みが残っていないでしょうか。デジタル人材や高スペックな専門人材(外国籍人材を含む)のスキルに応じて市場価値で報酬、退職給付を支給したいのに、勤続年数や職能資格等級に基づく設計になっていないでしょうか。退職給付の金額は市場価値と比較劣後していないでしょうか。このような場合、たとえばジョブ型人事制度に親和性の高い退職給付制度とすることで人材戦略に連動する仕組みに再構築することが可能となります。

また、外部からのIT高度専門職人材の採用が困難なため、社内で育成する動きも出ています。その場合、リスキリングによってITスキルを獲得した社内人材と外部採用人材とが同じ職務内容であれば、処遇も同じ条件とする必要があります。そうしないと社内人材がITスキルを獲得しようとするモチベーションが働かないからです。したがって、外部採用、社内育成人材にかかわらず同じ専門職グループ内で評価報酬制度を同一にしておくことも重要です。

また、ジョブ型雇用の導入が進むと、囲い込み型のコミュニティから、企業を選び、選ばれる雇用コミュニティ、メンバーが入れ替わるオープンなコミュニティに変化していきます。

オープンな雇用コミュニティに対応するためには、年功的な退職給付制度を、たとえば職務内容、責任の重さなどに応じたポイント型の退職給付制度へ変更するなど、勤続年数に中立的な制度へ変更する必要が出てきます。たとえば45歳の従業員を即戦力として採用しても、DB年金の受給資格が勤続20年とすると60歳まで勤務しても一時金はもらえますが年金での受給はできません。また、勤続年数に応じた自己都合削減率がかかる給付設計も中途採用者に不利になることが多いため見直しが必要となります。

外部からの高度専門職人材を採用するためには、市場価値を反映した給付水準を設定する必要もあるでしょう。

2. 定年延長への対応

ITやその他の分野の高度専門職のコースを用意し、年功要素を廃止・縮小し、ジョブ型雇用を進めるなかで、シニア人材の活用も重要なテーマです。定年のみを理由として再雇用後の報酬を一律引き下げる、あるいは退職してもらうことは引き続き社内で活躍できる人材を見逃すことになるかもしれません。ジョブ型人事制度はポストに求められる職務内容を遂行できる人材であれば、年齢は無関係のはずです。そのため、定年延長ではなく定年廃止に踏み込んでもよい場合もあると考えられます。

高年齢者雇用安定法により多くの企業で65歳までの高年齢者雇用確保措置が導入されていますが、60歳定年後の再雇用や嘱託等の継続雇用が多くを占めており、65歳への定年延長はあまり進んでいない状況です。また、最近の法改正で70歳までの雇用確保が新たな努力義務とされたことにも留意が必要です。

入社からシニア層への人件費をいかに配分するか、すなわち、月例給/賞与/退職給付費用をどのように配分するかを人材戦略に照らし検討する必要があります。

その際、たとえば60歳以降の勤務には月例給や賞与のみで報い、60歳以降の退職給付を増加させない設計や金利分のみ反映させる設計が考えられます。また、60歳定年までの退職給付カーブを定年延長後の年齢に対応した退職給付カーブへ見直すことにより、定年前の退職給付水準を引き下げる事例もみられます。退職給付制度としては減額となりますが、生涯年収は増加しますので、必ずしも従業員に不利益になるとは限りません。このように、退職給付制度だけを見るのではなく報酬制度などを含めて総合的に制度を設計することが重要です。

3. 早期退職優遇制度の検討

人材戦略上、たとえばジョブ型人事制度が導入され、オープンな雇用コミュニティに変化していくと、外部採用、リスキリングによる社内人材の育成や部門の再配置などが進んでいくことが想定されます。その場合、リスキリングなどを通じてもなお、活躍の場を提供できない従業員に対しては、セカンドキャリアプランや早期割増退職金などを提供しスムーズで円満に他社・他業界へ転身してもらう仕組みを用意する必要も出てくると考えられます。

4. DC拠出限度額見直し

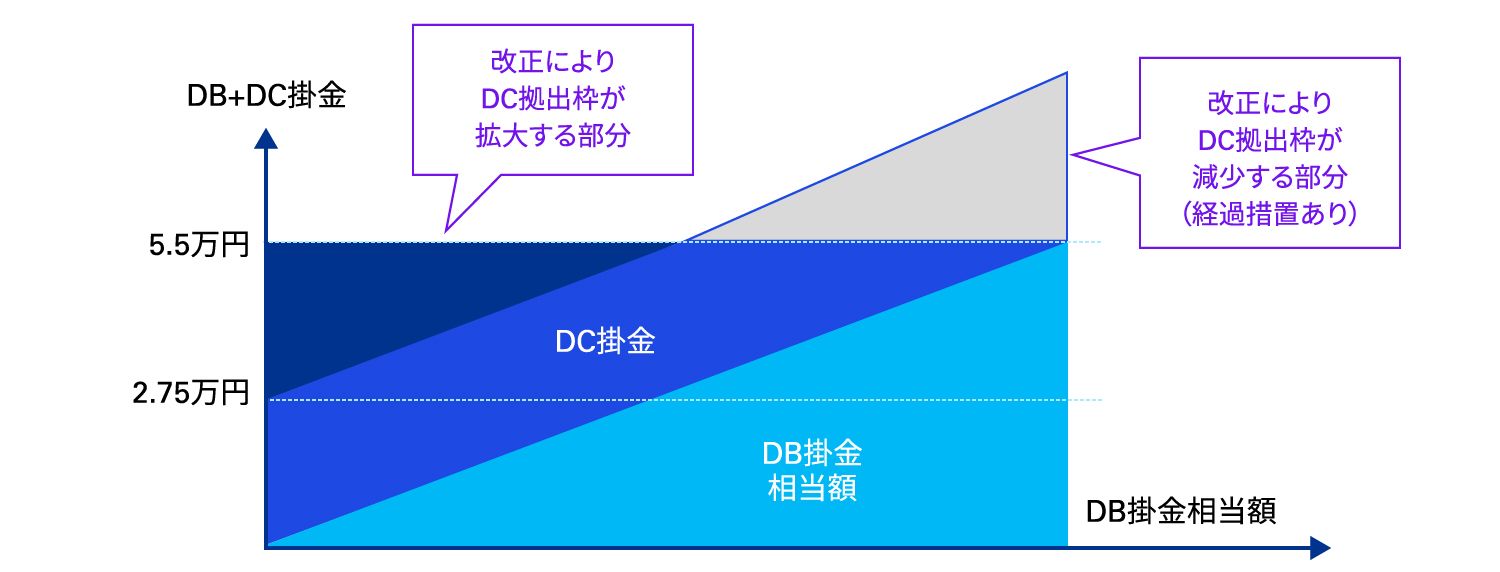

確定拠出年金(DC年金)には拠出限度額があり、DC年金のみの場合は月額5.5万円(年額66万円)、DB年金併用の場合は月額2.75万円(年額33万円)です。DB年金の給付水準にかかわらず、拠出限度額が月額2.75万円(年額33万円)に制限されている点は制度設計上の課題でしたが、2024年12月の改正によりDB給付水準を反映した拠出限度額を設定することができるようになりました。

具体的には、【図表2】のとおり、月額5.5万円からDB年金ごとに算定されたDB掛金相当額を控除した額がDC年金の拠出限度額となります。

DB掛金相当額は年金数理計算に基づいて算定されるため、通常はDB年金の幹事金融機関にて算定されると思われます。DB掛金相当額が2.75万円を下回っている場合にはDC拠出限度額が拡大することとなります。

一方でDB制度の給付水準が高いなどでDB掛金相当額が2.75万円を上回っている場合には、DC拠出限度額が減少することとなります。この場合は、従前のDC拠出限度額を維持できる経過措置が設けられていますが、今後給付設計等の変更を行った場合に経過措置が終了してしまうこととされています。制度の見直しを予定している場合には2024年12月までに実施することも選択肢となります。

5. DC年金の課題

DC年金は積立不足が発生せず引当金の計上が不要になるため、財務上の負担が少なくなる制度、と理解されることが多い制度です。しかし、従業員に資産運用リスクを負担してもらうわけですから、企業は従業員が適切に資産運用ができるよう、適切な運用商品ラインナップを準備し、十分な投資教育を提供する義務があります。運用商品や金融機関のサービスの品質を定期的に確認して適宜見直したり、投資に無関心な層に対して継続教育を促したりするなど、企業がやるべきことはたくさんあります。

また、DC年金の導入時の退職給付水準に見合うDC掛金水準を設定したとしても、選んだ商品や運用利回りによっては想定された退職給付水準に至っていない人も多いかもしれません。そのような場合には、DC掛金の引き上げなどを通じて従業員の満足度を上げる取組みも欠かせません。DC年金は導入すれば放置してよい制度ではありません。DB年金同様、PDCAサイクルに基づいて適宜軌道修正して制度の魅力を高めていく必要があります。

さらに、2018年5月よりDC運営管理機関を少なくとも5年ごとに評価し、必要に応じて見直しを検討することが努力義務化されています。すなわち、運営管理機関のウェブサイトやコールセンターの使い勝手といったDC運営管理機関の業務品質を評価し、業務改善を促すことが求められています。

また、運営管理機関によるDC運用商品の開示が義務化され、複数の運営管理機関の商品比較が可能になったため、DC年金を実施する企業は、同じような運用商品であってもより手数料が廉価な運用商品を導入することや、運用商品ラインナップの偏りをなくしていくなどの取組みを運営管理機関に働きかけることも考えられます。

図表2 DC拠出限度額見直し

出所:KPMG作成

Ⅲまとめ

退職給付制度は人事報酬制度の一部であり、経営戦略・人材戦略と整合性を持たせる必要があります。

また、退職給付制度は賃金等と比べて仕組みが複雑でわかりにくいため、人材戦略策定上後回し、あるいは現状放置される可能性がありますが、退職給付制度も含め人材戦略を検討する必要があります。

そして、人事評価・報酬制度戦略と連動した退職給付制度設計(外部採用、ジョブ型、シニア人材活用等)が今後ますます重要になります。

報酬制度に基づく給与や賞与を、人的資本を増やす投資だとすれば、退職給付費用も人への投資です。退職給付制度を労使ともに見える形にして、従業員が安心して働き、さらに仕事のモチベーションを上げる制度にしていくことが人材戦略上大切なことだと考えます。